|

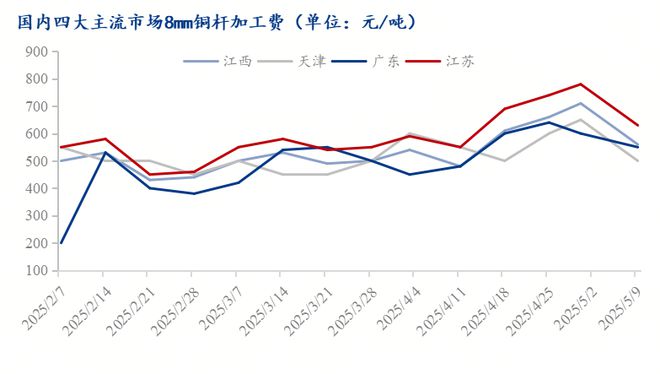

一周铜铝行情回顾 本周国内各主流市场8mm精铜杆加工费小幅回落,多数市场下跌幅度超过100元/吨;精铜杆企业订单表现一般,市场提货稳步回升;再生铜杆生产不佳,市场再生铜杆现货紧张局面未见改善;精废杆价差、再生铜杆贴水均有扩大;国内铜杆社会库存小幅回升。 精铜杆企业随着市场恢复,产销均有稳步回升的趋势,主要是一些检修的企业陆续恢复之后,但同时由于近期的高月差影响,导致部分企业谨慎心态增强,或在交割前有部分企业会有减产、维护的可能性,因此产出或有所受限。再生铜杆的生产依然低迷,尤其是政策调整和原料采购,导致企业提产难度加大,生产预期不足的背景下,再生铜杆现货紧张的问题依然明显。 1、精铜杆市场:加工费有所回落成交日渐回升 据Mysteel调研统计,截至本周五国内各主流市场8mm精铜杆加工费均出现环比下跌,广东市场下跌幅度最小,其余市场均有超100元/吨的下跌。

华东一带主流市场加工费报580-680元/吨,较4月30日下跌150元/吨;广东市场加工费报360-550元/吨,较4月30日下跌50元/吨;天津市场加工费报450-500元/吨,较4月30下跌150元/吨。

本周市场精铜杆企业生产欠佳,由于假期期间不少精铜杆企业选择进行检修和生产调整,导致节后一些企业还处于恢复阶段,生产处于提产爬坡状态之中,后续生产产出将有所提升。提货上来看,市场提货也处于回复之中。但是受限于目前合约价差较大,对于企业交易有所影响,后续待交付订单将有所降低。 本周长三角市场交易表现一般,节后市场尚处于恢复期,前期虽然有少量刚需采买的补库动作,但实际的成交增量较少,不过在每日的连续增长下,部分企业的成交量与节前一周基本持平。提货上,在节后补库的需求影响下,市场提货表现不错,不过考虑到新增订单量并未有明显增长,因此企业短时间的提产需求也并不高。下游开工表现较稳定,并未见明显的波动。 华南市场本周精铜杆零单成交量较节前一周有所增加。具体来看,由于期铜BACK月差在周内持续走扩,至下半周维持在500元/吨的较高水平,叠加铜价高企不下,在此双重影响下,本周多数下游企业对当月零单交易很是谨慎,仅在部分贸易商超低价货源流入市场后,方根据需求进行逢低采购,但在此部分货源售罄后,市场交易热度便恢复冷清;综合来看,本周成交最佳表现在周三,成交量多在500-800吨不等,但其他交易日日均成交量多在100-400吨上下。最后,从消费来看,本周华南市场终端订单表现有所减弱,拉丝深加工表现相对稳定,但国网、漆包线、房地产等方面的订单有所下滑,另外,个别大型企业在高月差的情况下选择更多采购再生铜杆来进行原料替代补充,不过由于贸易商低价货源的冲击以及长单的稳定交付,本周铜杆出货量环比增加。 本周华北精铜杆市场买兴不高,铜价高位震荡运行,上半周市场交易基本为下游刚需;至下半周,随着隔月Back结构走扩,月差一度走扩至600元/吨以上,市场观望情绪明显,下游客户倾向于远期合约下订单,等待换月后进行逢低采购,因而铜厂新增订单受影响较大,而此前暂估价订单则受影响有限,下游客户正常到期完价,仅一小部分为自然月点价涉及移仓。整体来看,本周成交基本为刚需,部分节前尚未补货的进行补货,市场买兴不高,即便是大型铜杆企业亦反馈成交不佳,日均成交量在千吨水平。 本周东北精铜杆市场交易不温不火,同样受月差走扩影响,且铜价高位震荡运行,下游买兴不高;某华北铜杆品牌企业反馈,下游企业采买情绪谨慎,观望心态强,多倾向于远期合约交易,周内交易基本为节前未补货的进行采购,刚需少量补货,因此该品牌往东北市场发货量有一定下滑。

2、再生铜杆市场:企业生产继续下滑再生铜杆现货紧张局面未改 本周再生铜杆价格小幅上涨,截至本周五市场主流价格报77400-77600元/吨,较4月30日上涨200元/吨,市场现货紧张的问题并未有所改善,现货较远期交付的订单存在一定的溢价。

再生铜杆企业生产表现依然低迷,假期内不少企业处于停炉状态,连续生产的企业较少,原料补充依然不顺利。部分市场企业出现政策的调整,导致企业的生产开始暂时停止,即使是在假期结束后,仍有企业生产并未恢复。 本周江西再生铜杆成交基本以现货为主。具体来看,由于多数铜杆企业待交付订单较多,故而节后多数企业报盘以远期货为主,此类订单成交较少,下游及贸易商采购基本以现货为主,个别现货较为充足的铜杆企业周内出货尚可,短期内提货的日均订单多在100-300吨不等,视下游订单反馈而定。 本周华北再生铜杆市场交投一般,目前较多再生铜杆厂家恢复一天生产一炉正常水平,但市场现货供应仍偏紧张。从成交来看,市场现货成交价也高于排单交货的价格,但铜厂实际成交量较为有限,下游消费整体处于观望状态,主要在于月差走扩,下游客户倾向于远月下订单,叠加部分下游存在看空情绪保持观望,采买心态谨慎,市场交易基本为刚需补货。至周五,少部分铜杆企业选择低价出货,因是现货,较多反馈成交量在百吨以上,较前几日有所增加。 本周华北再生铜杆市场交投一般,目前较多再生铜杆厂家恢复一天生产一炉正常水平,但市场现货供应仍偏紧张。从成交来看,市场现货成交价也高于排单交货的价格,但铜厂实际成交量较为有限,下游消费整体处于观望状态,主要在于月差走扩,下游客户倾向于远月下订单,叠加部分下游存在看空情绪保持观望,采买心态谨慎,市场交易基本为刚需补货。至周五,少部分铜杆企业选择低价出货,因是现货,较多反馈成交量在百吨以上,较前几日有所增加。 本周湖北再生铜杆市场呈现“先扬后抑”特征,节后下游线缆企业因节前库存消耗,补库需求边际释放,叠加部分铜厂假期维持生产积累现货,周二至周三市场成交活跃度提升,多数企业日均成交量达200-300吨,个别现货库存充裕的铜厂单日放量至600-800吨,低价货源快速去库。周四期铜BACK月价差快速拉大,贸易商对后市价格波动风险担忧升温,暂停囤货操作转为观望,市场流动性转向依赖刚需采购。且前半周补库需求集中释放后,市场可交易现货资源锐减,周四成交量回落至100-200吨,部分铜厂因无货可售转为暂停报价,交投氛围回归清淡。

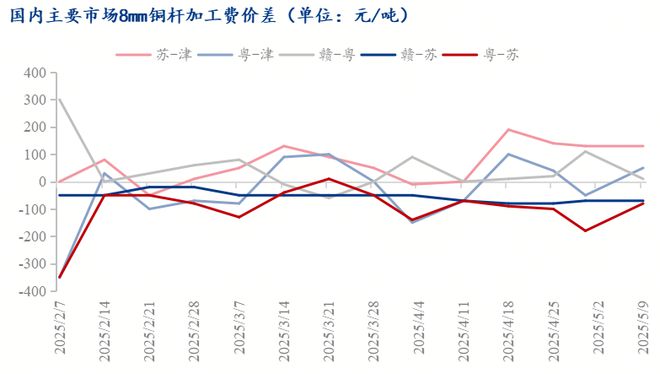

3、价差:精废杆价差、再生铜杆贴水小幅扩大 本周精废铜杆价差小幅扩大,截至本周五江西市场精废杆价差为1270元/吨,较4月30日扩大175元/吨。

再生铜杆升贴水贴水幅度扩大,截至本周五再生铜杆升贴水为贴水630元/吨,贴水较4月30日扩大325元/吨。

下周预测:精铜杆企业随着市场恢复,产销均有稳步回升的趋势,主要是一些检修的企业陆续恢复之后,但同时由于近期的高月差影响,导致部分企业谨慎心态增强,或在交割前有部分企业会有减产、维护的可能性,因此产出或有所受限。再生铜杆的生产依然低迷,尤其是政策调整和原料采购,导致企业提产难度加大,生产预期不足的背景下,再生铜杆现货紧张的问题依然明显。 版权声明:本资讯版权属于中国线缆网,并受法律保护。转载、摘编或利用其他方式使用本资讯文字或者观点的,应注明“来源:中国线缆网”。 |

2 小时前

2 小时前

2 小时前

2 小时前

2 小时前

主力资金如果吸筹完成一定会对上方供应的大小进行测试,除非得出供应不足的结论,否则

老铁们注意啦! 5月11日,今天玉米市场又热闹起来了,东北老大哥带头猛涨,山东局部却

总有人问:黄金会不会像钻石一样是场世纪骗局?咱们今天不绕弯子,掰开揉碎说清楚。一

北方反超南方。江苏最猛,坐稳全国第一高价,257斤7.97。河南稳定,散户稳定,整体北

近期有哪些消息面影响黄金原油走势?后市黄金多空该如何研判? 本周(5月5日至5月10

一、尿素5月10日华鲁厂暂停报价(限量),有变动再报 。近期尿素市场走势备受关注,前期

1、 协会 →2、全据外媒消息称,球镍价持续呈现令人担忧的下跌趋势。根据世界银行2025

这是1981年到2025年的黄金价格月线趋势,用44年换8倍收益,你是否能沉得住气?

针对2025年中国煤炭市场的深度分析,我们可以从多维度解构其复杂的价格博弈逻辑,并提

今天全国生猪市场价格开始表现出波动幅度增加的局面,在前两天时间,全国生猪市场价格